Acima de tudo o orçamento pessoal é uma ferramenta poderosa para quem deseja alcançar maior controle financeiro, eliminar dívidas e planejar o futuro. Criar um orçamento é essencial para entender onde seu dinheiro está indo, economizar e atingir objetivos financeiros de curto, médio e longo prazo. Neste artigo, vamos mostrar como fazer um orçamento pessoal de forma simples e eficaz!

Por que Fazer um Orçamento Pessoal?

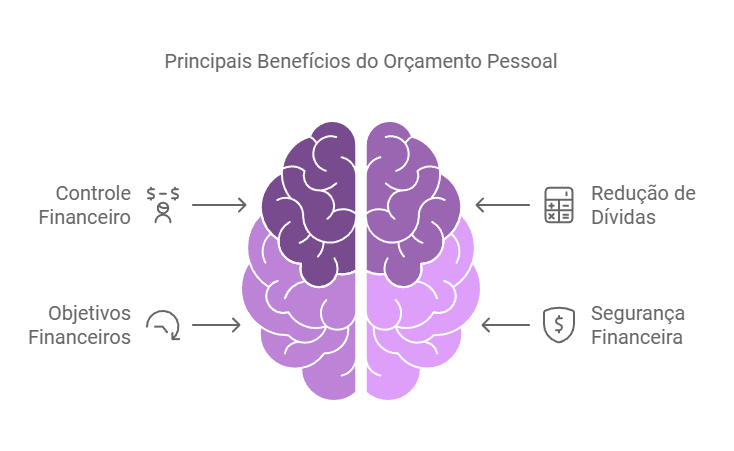

Antes de entender como fazer um orçamento, Logo é importante saber por que ele é fundamental:

- Controle das Finanças: Ajuda a saber para onde seu dinheiro está indo.

- Redução das Dívidas: Facilita o planejamento do pagamento das dívidas.

- Objetivos Financeiros: Permite planejar viagens, investimentos, aposentadoria e outros sonhos.

- Segurança Financeira: Cria reservas para imprevistos e urgências.

Passo a Passo para Criar um Orçamento Pessoal

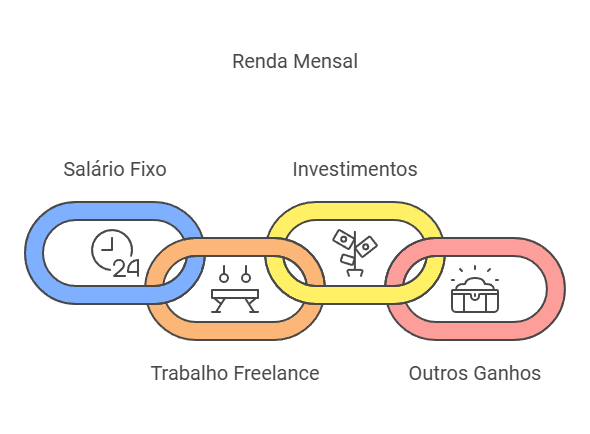

1. Determine Sua Renda Mensal

O primeiro passo é saber exatamente quanto dinheiro você ganha todos os meses. Portanto liste todas as fontes de renda:

- Salário fixo

- Freelancers e trabalhos extras

- Investimentos e rendimentos

- Outros ganhos

Acima de tudo o primeiro passo é saber exatamente quanto dinheiro você ganha todos os meses. Liste todas as fontes de renda:

- Salário fixo

- Freelancers e trabalhos extras

- Investimentos e rendimentos

- Outros ganhos

Exemplo:

- Salário fixo: R$ 5.000

- Trabalho freelancer: R$ 1.000

- Total de renda mensal: R$ 6.000

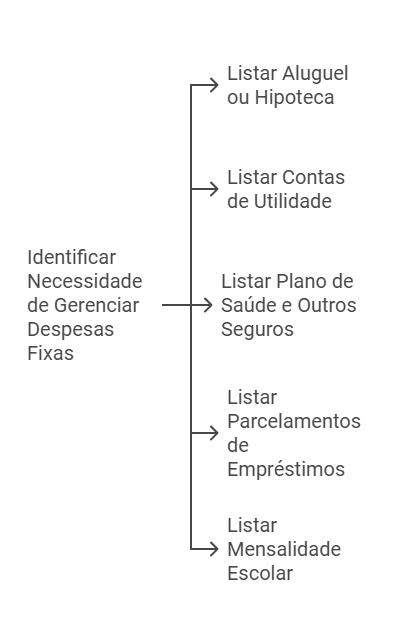

2. Liste Suas Despesas Fixas e Variáveis para entender os gastos de seu orçamento pessoal

Assim, você precisa entender todos os gastos mensais. Separe suas despesas entre:

Despesas Fixas

Em suma são aquelas despesas que não costumam mudar de mês para mês. Exemplos:

- Aluguel ou hipoteca

- Conta de luz, água e internet

- Plano de saúde e seguros

- Parcelamentos de empréstimos

- Mensalidade escolar

Agora, você precisa entender todos os gastos mensais. Separe suas despesas entre:

Despesas Fixas

Enfim são aquelas despesas que não costumam mudar de mês para mês. Exemplos:

- Aluguel ou hipoteca

- Conta de luz, água e internet

- Plano de saúde e seguros

- Parcelamentos de empréstimos

- Mensalidade escolar

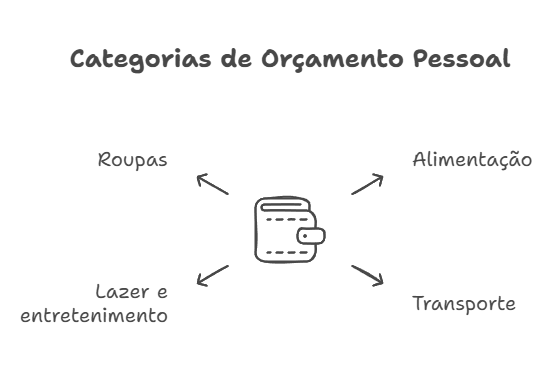

Despesas Variáveis

Despesas variavéis em suma são despesas que podem mudar todos os meses. Exemplos:

- Alimentação

- Transporte

- Lazer e entretenimento

- Compras de roupas e itens pessoais

Desse modo, você precisa entender todos os gastos mensais. Separe suas despesas entre:

Despesas Fixas

As despesas fixas por fim são aquelas despesas que não costumam mudar de mês para mês. Exemplos:

- Aluguel ou hipoteca

- Conta de luz, água e internet

- Plano de saúde e seguros

- Parcelamentos de empréstimos

- Mensalidade escolar

Despesas Variáveis

Logo despesas variáveis são despesas que podem mudar todos os meses. Exemplos:

- Alimentação

- Transporte

- Lazer e entretenimento

- Compras de roupas e itens pessoais

Dica: Use aplicativos, extratos bancários e recibos para identificar essas despesas com precisão.

3. Calcule o Total das Despesas

Em síntese some todas as suas despesas fixas e variáveis.

Exemplo:

- Despesas Fixas: R$ 3.000

- Despesas Variáveis: R$ 1.500

- Total das Despesas: R$ 4.500

4. Subtraia as Despesas da Renda

Por fim, subtraia o total das despesas da sua renda mensal para saber o saldo:

Saldo:

- Renda Mensal: R$ 6.000

- Despesas Totais: R$ 4.500

- Saldo: R$ 1.500

5. Estabeleça Objetivos Financeiros

Defina onde deseja usar o saldo que sobra:

- Pagar Dívidas: Acima de tudo use o saldo extra para liquidar empréstimos ou cartões de crédito.

- Criar uma Reserva de Emergência: Guarde pelo menos 3 a 6 meses das despesas fixas.

- Investir: Logo aplique o saldo em investimentos de longo prazo (tesouro direto, ações).

- Poupar para Objetivos Específicos: Viagens, aposentadoria, comprar um imóvel, etc.

3. Calcule o Total das Despesas

Some todas as suas despesas fixas e variáveis, assim saberá claramente onde estão os totais de despesas.

Exemplo:

- Despesas Fixas: R$ 3.000

- Despesas Variáveis: R$ 1.500

- Total das Despesas: R$ 4.500

4. Subtraia as Despesas da Renda e planejamento de gastos

Portanto agora, subtraia o total das despesas da sua renda mensal para saber o saldo:

Saldo:

- Renda Mensal: R$ 6.000

- Despesas Totais: R$ 4.500

- Saldo: R$ 1.500

5. Estabeleça Objetivos Financeiros para seu orçamento pessoal

Por fim defina onde deseja usar o saldo que sobra:

- Pagar Dívidas: Logo use o saldo extra para liquidar empréstimos ou cartões de crédito.

- Criar uma Reserva de Emergência: Guarde pelo menos 3 a 6 meses das despesas fixas.

- Investir: Aplique o saldo em investimentos de longo prazo (tesouro direto, ações).

- Poupar para Objetivos Específicos: Viagens, aposentadoria, comprar um imóvel, etc.

6. Faça um Planejamento Mensal e Acompanhe os Gastos

Em suma crie um plano mensal e anote todos os gastos. Para isso, você pode usar:

- Planilhas de Excel ou Google Sheets: São flexíveis e fáceis de personalizar, logo…

- Aplicativos de Orçamento: Apps como GuiaBolso, Mobills e Wallet facilitam o acompanhamento.

- Caderno de Orçamento: Método tradicional e visual.

7. Revise e Ajuste o Orçamento pessoal Regularmente

Em conclusão seu orçamento não é fixo! É importante revisar os valores mensalmente para:

- Ajustar mudanças na renda ou despesas

- Identificar gastos desnecessários

- Reorganizar prioridades financeiras

Dicas Extras para um Orçamento pessoal Eficiente

- Tenha um Fundo de Emergência: Portanto economize pelo menos de 10% da sua renda todo mês para possíveis imprevistos.

- Faça Pagamentos à Vista Sempre que Possível: Evita juros e taxas extras.

- Analise Seus Gastos Diários: Pequenos gastos diários somam muito no final do mês.

- Economize 10% da Sua Renda: Logo antes de qualquer outra despesa, guarde pelo menos 10% do que ganha.

Conclusão

Fazer um orçamento pessoal pode parecer um desafio no início, mas é uma prática que traz clareza financeira e tranquilidade. Como resultado seja para eliminar dívidas, economizar ou investir, um orçamento bem estruturado é seu melhor aliado para alcançar a estabilidade financeira e o sucesso. Comece hoje e ajuste o orçamento à medida que suas metas e situações financeiras mudam. Afinal, um bom controle financeiro é a base para alcançar seus sonhos e viver de maneira equilibrada e consciente.